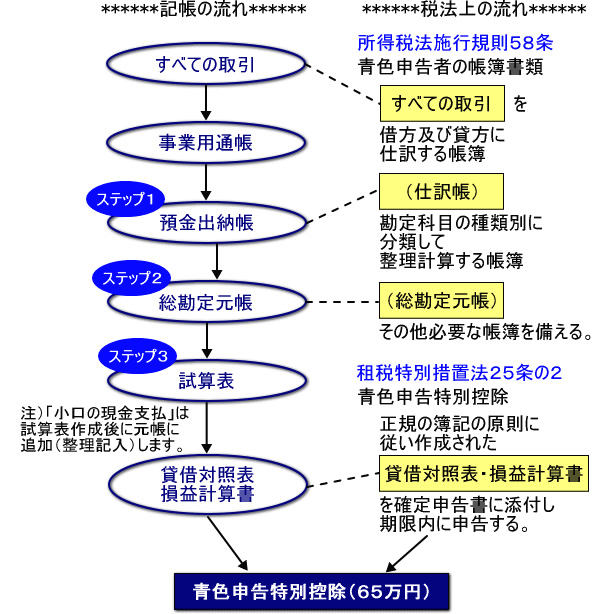

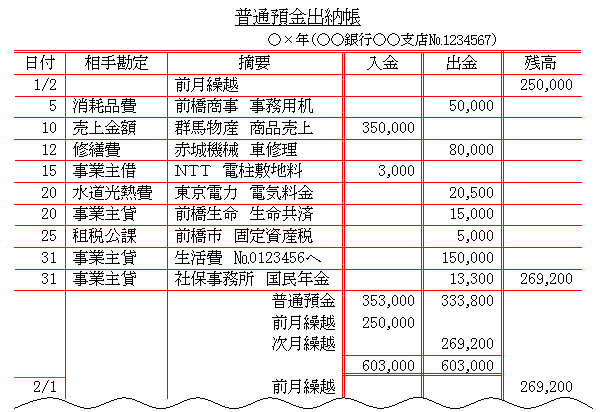

ステップ1 預金出納帳(=仕訳帳)の作成

「事業用通帳」の出納帳を作成します。預金通帳を見ながら勘定科目や不足している摘要を補足していきます。

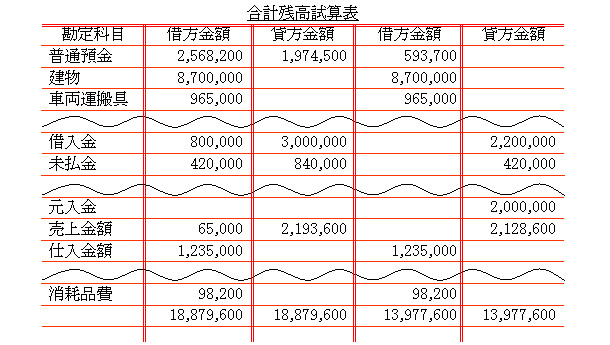

ステップ2 元帳の作成

仕訳帳(=預金出納帳)より勘定科目毎に転記し集計します。

ステップ3 決算書の作成

I. 仕訳帳(=預金出納帳)から転記された各勘定科目欄の元帳残高から試算表を作成、合っていることを確認

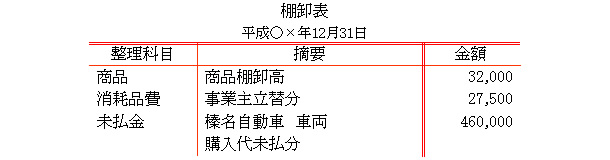

II. 減価償却費・売掛金・未払金などの振替事項を修正仕訳し元帳を修正(生活費で立て替えた必要経費の追加記入もここでします。)

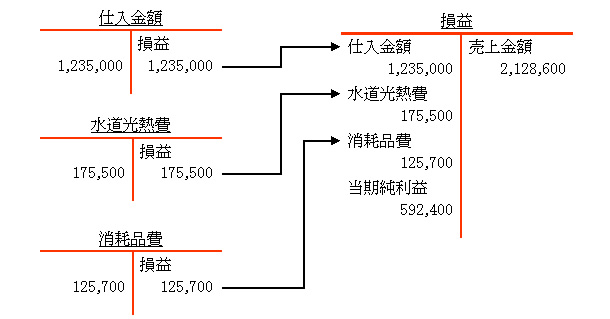

III. 修正後の「損益科目元帳残高」を「損益勘定」に振替

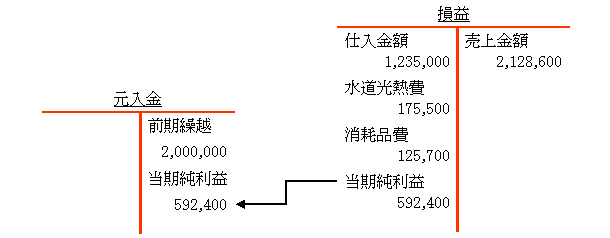

IV. 損益勘定で計算した「当期利益」を「元入金」に振替

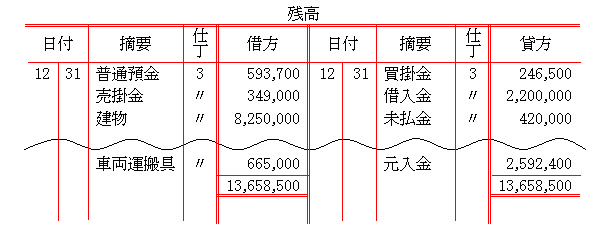

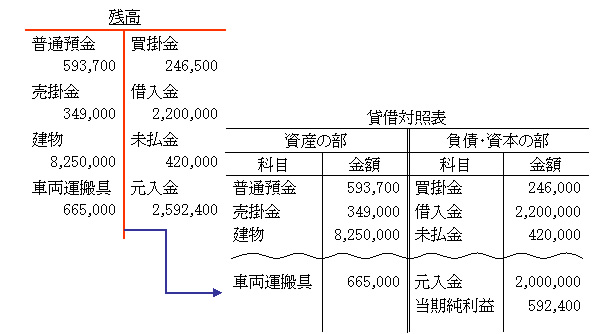

V. 修正後の「残高科目元帳残高」を「残高勘定」に振替

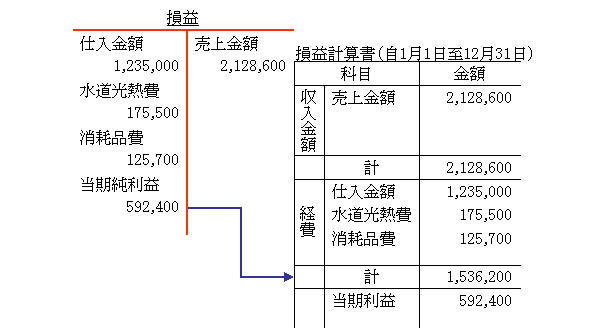

VI. 「損益勘定」から「損益計算書」を、「残高勘定」から「貸借対照表」を作成します

(このようにして元帳を基に作られた貸借対照表以外は、正規の簿記により作成された「貸借対照表」には該当しなくなりますのでこれからは使えなくなりました。要注意です)。

まとめ