決算書の見方というと大抵は「損益分岐点」「流動比率」といった難解な用語が出てきて聞く人を煙に巻いて「はい終り」、「結局何なのだ?」となりがちです。そんな話は専門家に任せておきましょう。わたしたち実生活者は簡単明瞭かつ重要かつ必須項目から見ていきます。前節で書いた通り、こんなものを見なくても儲かって仕方がない経営の達人が一番いいことには変わりありませんのでお間違いなく。

入るを測って出を制す

今も昔も変わらぬ家計算段の真理です。あなたの収入が勤め先から貰う給料だけだったら話は簡単です。「入る」は毎月決まっていますから、この金額で生活の全てを賄えば済んでしまいます。ところで、農業を営むあなたにとって「入る」って何ですか?入ってきた野菜代金が、乳代が、米代が、全部があなたの「入ったもの」ですか?もちろん違いますね。損益計算書の所得金額ですか?残念これもまた答えは「ブー」です。

ここでの出番は、貸借対照表の所得金額です。何が違う?実は大きな違いがあるのです。貸借対照表の所得金額の周りの科目を見て下さい。これは数えようと思えばそこに在るものばかりですから、その実在が全て確認できます。一方損益計算書は売上も必要経費もそこには実在しません。数字が残っているだけです。人は数字だけでは生活出来ませんから、実在する物に裏付けされた数字が大切なのです。

もう一度良く見てください「所得金額」は損益計算書も貸借対照表も同じ金額です。同額になることで、実体のない損益計算書の所得金額が実在する物に裏付けされた数字となり意味を持つ訳です。これが複式簿記の醍醐味です。

タコ配注意

前置きはこのぐらいにして実際に見ていきます。例えば「所得金額」より「事業主貸」が小さい場合、入るを測って出を制したことになりめでたしめでたしとなります。逆に所得金額より大きな家計費の支出があった場合は、今後経営が圧迫される恐れがあります。いわゆる「タコ配」です。タコは空腹になると自分の足を食べるとの伝説から来た言葉で利益がないのに元を削って配当することを言います。こんなときは注意が必要です。

そこで「事業主貸」をさらに

- 生活のため(食費、光熱費、所得税、住民税、国保税など)

- 万一のため(生命保険掛金、損害保険掛金など)

- 老後のため(国民年金、農業者年金、個人年金掛金など)

- 将来に期待(子育て費用、教育費、留学費用等の労働力再生産費用)

の様に分類し、家計費毎に支出の緊急度をチェック(出を制す)してみると良いでしょう。

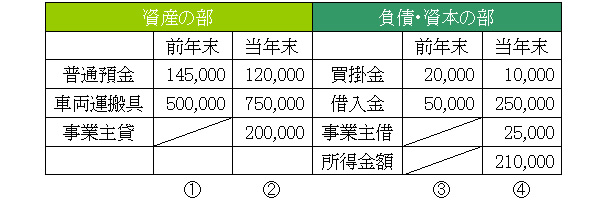

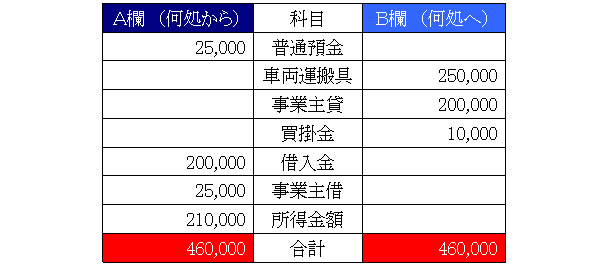

資金運用表

上の表は決算書の最終ページにある貸借対照表です。以下の様な表を作成してみます。

- ① – ②がプラスの場合は下表のA欄、マイナスの場合はB欄へ記入。

- ③ – ④がプラスの場合はB欄、マイナスの場合はA欄へ記入。

A欄B欄の合計が同じになれば合っています。

上の表のように一定の期間を置いた二つの貸借対照表はその期間の資金の移動を示すもので「資金運用表」といいます。これから分かることは、その経営者の金の使い方です。この表は「使った金」とその「出所」を余すことなく示しています。世間では資金運用の失敗を倒産と呼びますから、倒産を防ぐためにはここのチェックが必要です。

上記のモデルで見ますと所得金額210,000円の範囲に事業主貸200,000円が収まっていますから、所得で生活費が足りたと言えます。タコ配ではありません。また、車両運搬具250,000円は借入金200,000円と預金25,000円及び事業主借(他の所得)25,000円で賄われています。借入金の返済原資は余剰利益(所得金額210,000円と事業主貸200,000円との差額10,000円)と減価償却費(損益計算書から見ます)の合計ですからこの金額と返済予定金額を比べます。この金額が年間返済額に足りていますか?倒産の最大原因である過大設備投資も業績不振もこの表の利用で明らかになるのです。