- Q1. 債務者にとって譲渡所得が非課税とされる場合とは?

- Q2. 債務者が「資力を喪失して債務を弁済することが著しく困難である」場合とは?

- Q3. 債務者が「強制換価手続きの執行を避けられない」状況とは?

- Q4. 債務者にとって「譲渡代金の全額が弁済に充てられている」状態とは?

- Q5. 債務者が代物弁済をした場合、所得税法の非課税の適用はありますか?

- 債務者にとって譲渡所得が非課税とされる場合とは?

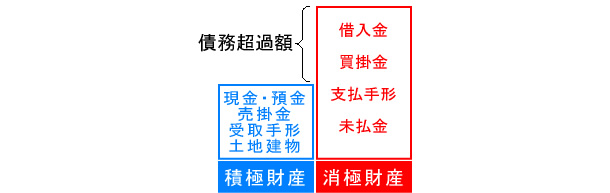

- 以下、資力喪失の概要をご覧ください。

非課税所得 <所得税法 第9条第1項第10号>

資力を喪失して債務を弁済することが著しく困難である場合における国税通則法に規定する強制換価手続による資産の譲渡による所得その他これに類するものとして政令で定める所得については、所得税を課さない。

非課税とされる資力喪失による譲渡所得 <所得税法施行令 第26条>

法第9条第1項第10号(非課税所得)に規定する政令で定める所得は、資力を喪失して債務を弁済することが著しく困難であり、かつ、国税通則法第2条第10号に規定する強制換価手続の執行が避けられないと認められる場合における資産の譲渡による所得で、その譲渡に係る対価が当該債務の弁済に充てられたものとする。

すなわち、譲渡所得が非課税となるのは、下の2つのうちいずれかの場合における譲渡です。

- 資力を喪失して債務を弁済することが著しく困難である場合に、競売など強制換価手続による資産の譲渡。

- 任意の譲渡ではあるが、資力を喪失して債務を弁済することが著しく困難である場合に、強制換価手続に類するものとして次の3つの要件を全て満たす資産の譲渡。

- (1) 譲渡直前において債務超過の状態であること

-

- (2) 競売などの強制換価手続が避けられない状況であること

-

- (3) 譲渡代金の全額が債務の弁済に充てられていること

-

強制換価手続による譲渡についても、本来所得税は課税することとしています。この非課税の規定は、資力を喪失して債務を弁済することが著しく困難である場合になされた譲渡に適用されます。

非課税の理由は、

- その譲渡が本人の意思に基づかない強制的な譲渡、若しくはそれに類する譲渡であること。

- 譲渡代金の全額が債務の弁済に充てられてしまい、譲渡者がその譲渡による利益にあずかることがないこと。

- 課税したとしても税額の徴収が困難であること。

などからとされています。

![]()

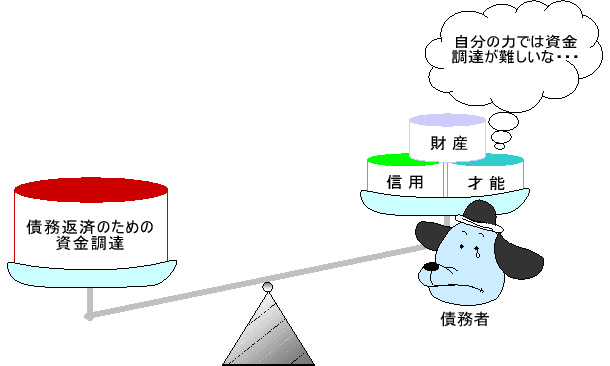

- 債務者が「資力を喪失して債務を弁済することが著しく困難である」場合とは?

- 債務者の信用・才能を活用しても債務の弁済が困難である状況をいいます。

債務者の債務超過の状態が著しく、その者の信用、才能等を活用しても、現にその債務の全部を弁済するための資金を調達することができないのみならず、近い将来においても調達することができないと認められる場合をいい、これに該当するかどうかは、資産を譲渡したときの現況によります。したがって、たとえその後急速に資力が回復したとしても、この適用がなくなることはありません。

![]()

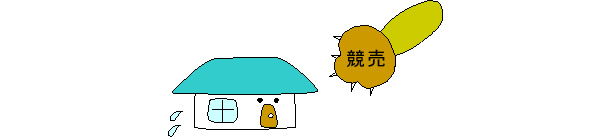

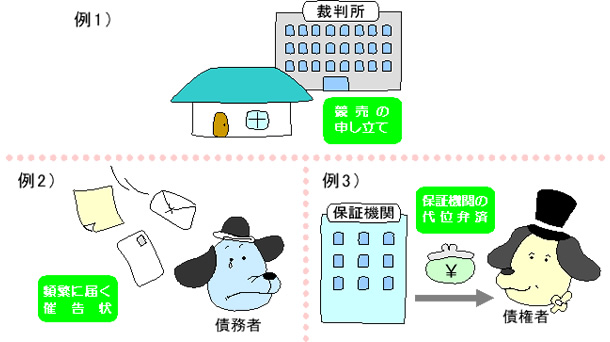

- 債務者が「強制換価手続きの執行を避けられない」状況とは?

- 競売の申し立て、頻繁な催告状、保証機関の代位弁済などがこれに当たります。

債権者からの催告があり、そのまま放置すればいずれ競売などの強制換価手続きの執行が避けられない状況をいいます。譲渡するに至った経過が、必ずしも競売の申し立てがあることを意味するものではありません。例えば、頻繁に催告状が届く状況や、保証協会や基金協会などの保証機関が代位弁済をしている状態も該当します。

![]()

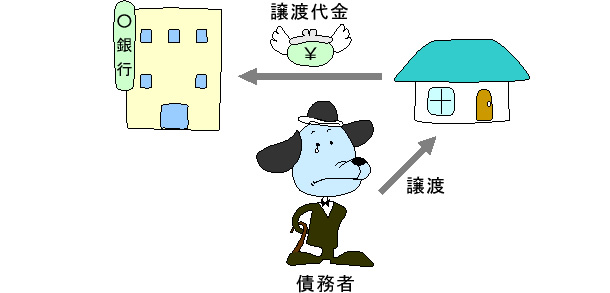

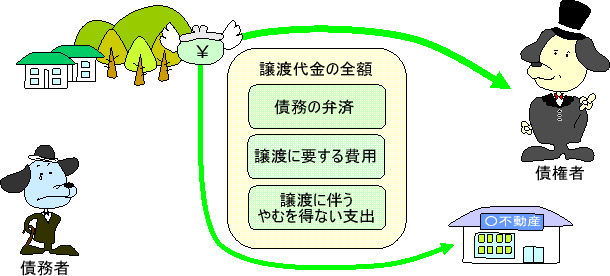

- 債務者にとって「譲渡代金の全額が弁済に充てられている」状態とは?

- 譲渡のときに有する債務の弁済に譲渡代金の全額が充てられている状態です。

譲渡のときに有する債務の弁済に譲渡代金の全額が充てられている状態です。すなわち譲渡代金が債権者の意図により強制的に債務の弁済に充てられる状況を指します。譲渡代金の一部を生活費に当てたり、一時的に株に投資したり、債務者が譲渡代金を一部でも任意に支出した場合には、その金額は譲渡者が譲渡による利益を享受したことになりますから、その譲渡代金の全額について非課税の規定の適用はなくなります。ただし、印紙税・測量費・仲介手数料などの譲渡に要した費用や、抵当権抹消手数料・水田決済金・水利組合の脱退金・申告手数料など譲渡に伴いやむを得ない支出は、任意にした支出ではありませんからこれには当たりません。

![]()

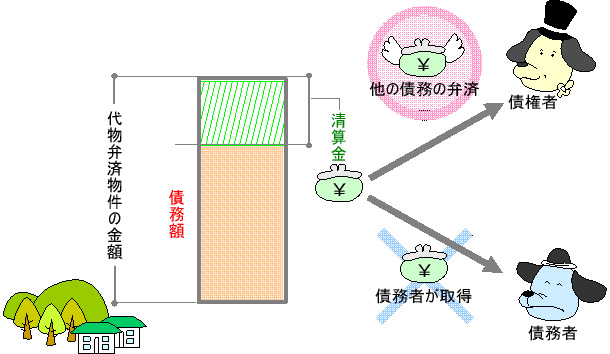

- 債務者が代物弁済をした場合、所得税法の非課税の適用はありますか?

- 債務の弁済が困難な状況での代物弁済であることを要件として適用されます。

本来、代物弁済はその「消滅した債務の額」が「総収入金額」とされ所得税が課税されます。資力を喪失して債務を弁済することが困難な状況での代物弁済については非課税の規定の適用があります。代物弁済の物件の金額が債務額を超えるため、清算金の分配があった場合には適用がありません。ただし、その清算金の全額を他の債務の弁済に充てたときは、非課税の規定が適用されることになります。

![]()