- Q1. 保証人の譲渡所得が無いものとされる特例について教えてください。

- Q2. 保証人以外が譲渡代金で他人の債務を弁済した場合の適用について。

- Q3. 保証人がすでに破産している人を保証した場合の適用について。

- Q4. 保証人が弁済請求を受ける前に債務を弁済した場合の適用について。

- Q5. 保証人が預金から債務を弁済し、その後、資産を譲渡した場合の適用について。

- Q6. 保証人が借入金で債務を弁済し、その後不動産を譲渡した場合の適用について。

- Q7. 保証人が資力のある債務者に求償権の放棄をしても適用がありますか?

- Q8. 保証人が2人以上いる場合の留意点は?

- Q9. 保証人の譲渡所得申告後に求償権が行使不能となった場合の救済方法は?

- Q10. 保証人が法人の保証債務を履行した場合の留意点は?

- 保証人の譲渡所得が無いものとされる特例について教えてください。

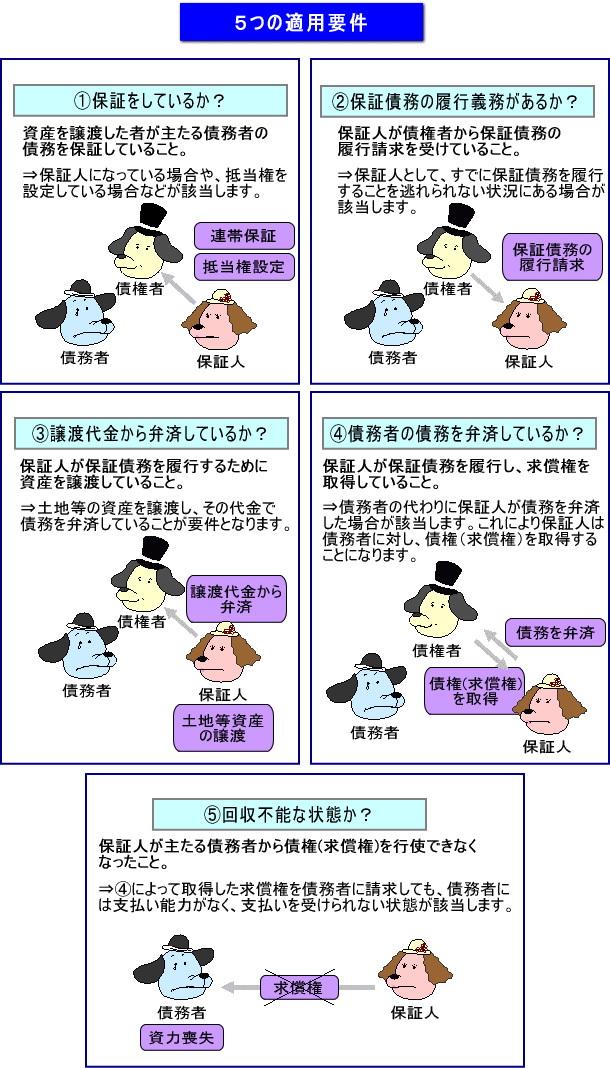

- 次の5つの要件を満たせば、所得税法の特例が適用されます。

ご質問の場合に適用されるのは、保証債務を履行するため資産の譲渡があった際の所得計算の特例です。この特例の適用を受けるためには、右頁の5つの要件を全て満たすことが必要となります。

資産の譲渡代金が回収不能となった場合等の所得計算の特例 <所得税法 第64条第2項>

保証債務を履行するため資産の譲渡があった場合において、その履行に伴う求償権の全部又は一部を行使することができないこととなったときは、その行使することができないこととなった金額を回収することができないこととなった金額とみなして、所得の金額の計算上、なかったものとする。

贈与又は遺贈に因り取得したものとみなす場合-債務免除等 <相続税法 第8条>

対価を支払わないで又は著しく低い価額の対価で債務の免除、引受又は第三者のためにする債務の弁済に因る利益を受けた場合においては、当該債務の免除、引受又は弁済があった時において、当該債務の免除、引受又は弁済に因る利益を受けた者が、当該債務の免除、引受又は弁済に係る債務の金額に相当する金額を当該債務の免除、引受又は弁済をした者から贈与に因り取得したものとみなす。但し、当該債務の免除、引受又は弁済が左の各号の一贈与に該当する場合においては、その贈与に因り取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額については、この限りでない。

- 債務者が資力を喪失して債務を弁済することが困難である場合において、当該債務の全部又は一部の免除を受けたとき。

- 債務者が資力を喪失して債務を弁済することが因難である場合において、その債務者の扶養義務者によって当該債務の全部又は一部の引受又は弁済がなされたとき。

委託を受けた保証人の求償権 <民法 第459条>

保証人が主たる債務者の委託を受けて保証を為したる場合において過失なくして債権者に弁済すべき裁判言渡を受け又は主たる債務者に代わりて弁済を為し其他自己の出捐を以て債務を消滅せしむべき行為を為したるときは其保証人は主たる債務者に対して求償権を有す。

![]()

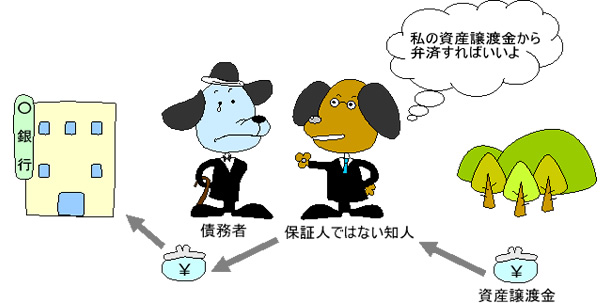

- 保証人以外が譲渡代金で他人の債務を弁済した場合の適用について。

- 債権者に対し、その保証人でなければ適用はありません。

保証人という立場に基づかないで、単なる好意で債務を弁済したとしても、その行為は債務者に対する利益の供与とされます。求償権を行使して利益の回復を望むなら義務の無い弁済を初めからしなければよいのであって、任意に他人の債務を弁済して債務者に求償することは合理性が在りません。したがって、譲渡代金から他人の債務を弁済した場合であっても、債権者に対し主たる債務者の債務を保証しているという事実がないときは、適用がありません。

![]()

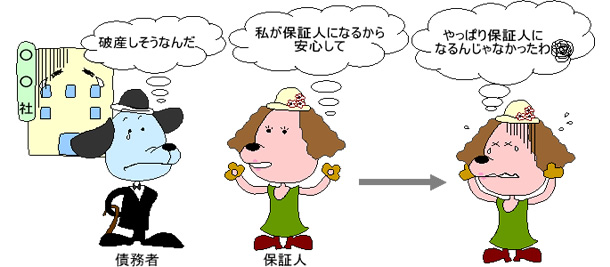

- 保証人がすでに破産している人を保証した場合の適用について。

- 破産状態を熟知しての保証には適用はありません。

既に債務者が債務超過状態であることを知っていながら保証人となる行為は、将来、保証人自らが債務を弁済することになることが予め予想できたと解され、保証という行為を通じた利益供与ととられます。このような場合は、その保証の時において主たる債務者からの回収不能を予測でき、代位弁済によって生じる権利である求償権は、保証時においてすでに失われていると解されます。従って代位弁済によっても求償権は生じませんから「求償権の発生とその行使不能」の要件を欠くことになり、適用はありません。

ところで、ご質問のように、保証人が債務者の資力の状態を熟知している、というケースは「主たる債務者が会社」で「取締役が保証人」という場合を除いて希だと思われます。一般的に保証を依頼する場合に自ら破産状態を申し出ることはあり得ないからです。

![]()

- 保証人が弁済請求を受ける前に債務を弁済した場合の適用について。

- 強制力が働かない状況での弁済には、適用がありません。

保証人は、債務者が返済期限までに返済しなかった場合に債権者から請求を受け、初めて弁済義務を負います。その前に債務を弁済するということは、A2でも述べたとおり単なる利益供与となります。即ち弁済についての強制力が働かないところでの、恣意的な弁済については適用がありません。

![]()

- 保証人が預金から債務を弁済し、その後、資産を譲渡した場合の適用について。

- 保証債務を履行する為の譲渡とは見なされず、共に適用はありません。

ご質問のように預金から保証債務を履行し、その後土地等の譲渡があったとしても保証債務の履行と譲渡とは直接的に結びつかないため適用はありません。また譲渡代金を定期預金や株に運用して、その後保証債務を履行した場合にも適用がありません。これは保証債務を履行する為の譲渡とは見られないこととなるからです。 そもそも<保証>という行為は一般的に個人的な行為であり、所得とは何の関係もないことといわれています。たとえば、給与所得者が給与収入から保証債務を履行しても、事業所得者がその事業資金から保証債務を履行したとしても各種所得の必要経費や雑損控除の対象とはなりません。

![]()

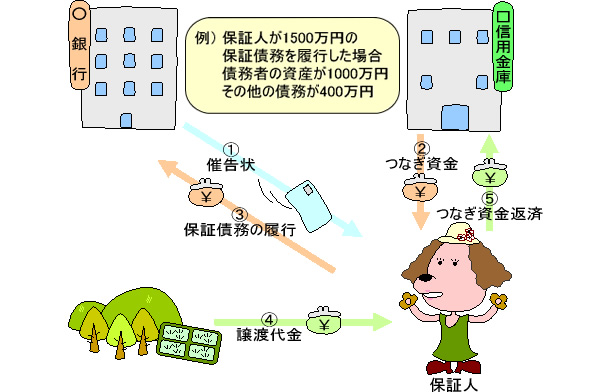

- 保証人が借入金で債務を弁済し、その後不動産を譲渡した場合の適用について。

- つなぎ資金で保証債務を履行し、その返済のための譲渡について適用があります。

保証債務の履行を借入金(つなぎ資金)で行い、そのつなぎ資金を返済するために資産の譲渡があった場合においても、当該資産の譲渡が実質的に保証債務を履行するためのものであると認められるときは「保証債務を履行するための資産の譲渡があった場合」に該当します。借入金を返済するための資産の譲渡が保証債務を履行した日からおおむね1年以内に行われているときは、実質的に保証債務を履行するために資産の譲渡があったものとして差し支えないとされています。

![]()

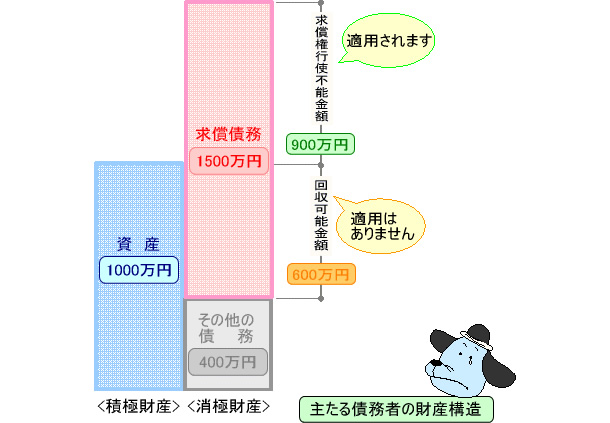

- 保証人が資力のある債務者に求償権の放棄をしても適用がありますか?

- 求償権の行使が可能である全部または一部については適用がありません。

求償権を放棄すれば、法律的には回収不能となります。しかし主たる債務者に財産があり、求償権以外の債務を差し引いてもなお財産が残っているとすればその部分は回収可能です。回収不能とは、主たる債務者の資産をもってしても、求償権に充当できず、なおかつ今後請求をしても回収が見込めない状況をいうとされており、回収可能である場合に求償権を放棄したとしても、求償権の行使が可能であるその全部または一部については特例の適用はありません。

![]()

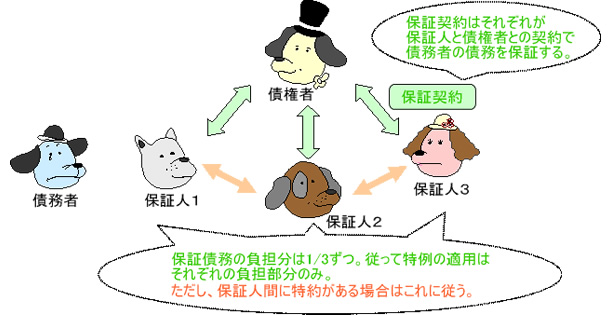

- 保証人が2人以上いる場合の留意点は?

- 保証人の負担部分についてのみ適用となります。

保証人が数人在る場合、保証人間の負担割合は均等とされています。保証人の一人が保証債務の全額を履行すれば、自己の負担部分を超えて債務の弁済をしたことになります。この場合、他の保証人に自己の負担部分を超えている金額を求償することができます。この金額については被害が回復し、被害が回復される金額には適用がありません。

保証契約とは債権者と保証人との間での契約であり、保証人が数人在ったとしても保証契約上の義務はそれぞれ各人が保証契約の内容に従って負います。しかし、保証人と主たる債務者、保証人と保証人の間、での何らかの契約はその当事者間では有効に成立しています。保証人間の負担割合の契約などがこれにあたります。この場合、保証人間の負担割合は均等ではありません。

共同保証人の分別分益 <民法 第456条>

数人の保証人ある場合においてはその保証人が各別の行為をもって債務を負担したるときといえども第427条の規定を適用する。

分割債権関係 <民法 第427条>

債権者が数人いる場合で、債権について特別の約束がないとき、あるいは債務の性質上分割ができないときは、それぞれの債権者が平等の割合で債権を持つ、また、債務者が数人いる場合も右と同じで、それぞれの債務者が平等の割合で債務を負担する。

![]()

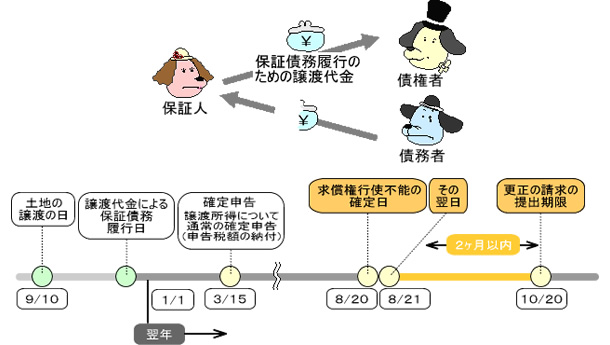

- 保証人の譲渡所得申告後に求償権が行使不能となった場合の救済方法は?

- その事由が生じた日の翌日から2ヶ月以内に更正の請求をすることで救済されます。

確定申告書を提出した後で、その確定申告書に誤りがあった場合に、後日これを訂正して正しい金額にする必要があります。この手続には2つあり、申告した所得や税額が実際より少なすぎたときは「修正申告」といい、多すぎたときは「更正の請求」といいます。

「修正申告」は、不足額を納税し「更正の請求」は過大納付分が還付されます。 保証債務を履行するため資産を譲渡した場合で、履行に伴う求償権の全部または一部を行使することができなくなったときは、行使できない部分の金額が、その資産の譲渡による収入金額のうち、回収不能の金額とみなされ、過去にさかのぼって所得金額がなかったものとされます。回収不能の事由が生じた日の翌日から2か月間以内に更正の請求をすれば、過大納付分が還付されます。

![]()

- 保証人が法人の保証債務を履行した場合の留意点は?

- 法人に対する求償権の放棄はその法人の益金となります。

法人が求償権の免除を受けると、その免除を受けた金額が免除を受けた法人の債務免除益となります。その金額がその法人の各事業年度の所得の金額の計算上、益金の額とされます。

これを避けるために、法人を解散させるという方法があります。法人は解散後に清算事務を行いますが、この清算中の各事業年度についても通常の継続企業と同じ損益計算によって所得を算出する事になるので、清算中に求償権の免除を受けた場合には債務免除益が益金に算入されます。

しかし、清算中の各事業年度終了の時において「残余財産がないと見込まれる」事を証明する事ができれば、債務免除益等の利益から青色欠損金の他に「期限経過欠損金」も控除する事ができます。

つまり、利益積立金額が青色欠損金額を超えるマイナスの場合で、そのマイナスの利益積立金額が債務免除益を超えるようなケースでは、法人税の課税はない事になります。〈法人税法 第59条3項〉

![]()